Detrazioni spese mediche e sanitarie nel 730/2019: le istruzioni per usufruirne

Detrazioni spese mediche e sanitarie 730/2019: come usufruire dell’agevolazione per i costi sostenuti nel corso del 2018. Le voci ammissibili, i documenti da conservare, la franchigia.

Detrazioni spese mediche e sanitarie 730/2019: tutte le istruzioni per usufruire dell’agevolazione sui costi sostenuti nel corso del 2018. Dalle voci ammissibili, ai documenti da conservare, passando per i limiti d’importo da rispettare: come compilare la dichiarazione dei redditi e beneficiare dello sconto del 19% seguendo le indicazioni dell’Agenzia delle Entrate.

Dal 2 maggio i contribuenti possono accettare o integrare il 730 precompilato, disponibile in visione all’interno dell’area riservata del portale dell’Agenzia delle Entrate a partire dal 15 aprile 2019.

E inoltre dal 10 maggio 2019 i contribuenti possono utilizzare la funzione di compilazione assistita del quadro E relativo alle spese detraibili e deducibili dal reddito.

In questa fase, anche chi si è opposto all’utilizzo dei dati può integrare il modello 730 e inserire le informazioni per usufruire delle agevolazioni previste. Le spese mediche e sanitarie, infatti, rientrano tra quelle che possono essere detratte, ovvero danno diritto a una diminuzione dell’imposta da pagare nella misura del 19%.

Detrazioni spese mediche e sanitarie nel 730/2019: quali costi possono rientrare?

Nelle istruzioni fornite dall’Agenzia delle Entrate per la compilazione del modello 730/2019, tutte le indicazioni per compilare in maniera corretta la dichiarazione dei redditi e beneficiare delle agevolazioni secondo le regole previste.

Per quanto riguarda le detrazioni per spese mediche e sanitarie, il primo fattore da considerare è il limite dei 129,11 euro oltre il quale si può applicare lo sconto del 19% dell’imposta. Infatti è possibile applicare la detrazione solo ai costi che eccedono l’importo della franchigia.

n altri termini, per effettuare il calcolo è necessario sommare tutte le spese mediche e sanitarie, sottrarre a queste l’importo di 129,11 euro e sul risultato applicare il 19% di detrazione. Se le spese sostenute non superano la franchigia, non si avrà diritto alla detrazione.

I costi ammissibili su cui bisogna effettuare il calcolo sono i seguenti:

- prestazioni chirurgiche;

- analisi, indagini radioscopiche, ricerche e applicazioni;

- prestazioni specialistiche;

- acquisto o affitto di protesi sanitarie;

- prestazioni rese da un medico generico (comprese le prestazioni rese per

- visite e cure di medicina omeopatica);

- ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere separatamente indicate nella documentazione rilasciata dall’Istituto;

- acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

- fino al 2018 acquisto di alimenti a fini medici speciali con esclusione di quelli destinati ai lattanti;

- spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna) purché dallo scontrino o dalla fattura risulti il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE (circolare dell’Agenzia delle Entrate n. 20/E del 13/05/2011);

- spese relative al trapianto di organi;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

È possibile fruire della detrazione d’imposta del 19% anche per le spese di assistenza specifica:

- assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

- prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- prestazioni rese da personale con la qualifica di educatore professionale;

- prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali appena elencate sono detraibili anche senza una specifica prescrizione da parte di un medico, a condizione che dal documento che attesta la spesa risulti la figura professionale e la prestazione resa dal professionista sanitario.

Detrazioni spese mediche e sanitarie nel 730/2019: quali costi non possono essere inseriti nella dichiarazione dei redditi?

Nella guida alla compilazione del modello 730, l’Agenzia delle Entrate specifica anche quali sono i costi che non danno diritto a detrazione.

Si specifica che non possono essere indicate le spese sanitarie sostenute nel 2018 e che nello stesso anno sono state rimborsate, come ad esempio:

- le spese risarcite dal danneggiante o da altri per suo conto, nel caso di danni alla persona arrecati da terzi;

- le spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal contribuente a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino all’importo complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente.

Lo stesso principio si applica anche nei casi di contributi associativi versati alle società di mutuo soccorso, detraibili nel limite di 1300 euro.

Le spese sanitarie sostenute nel 2018 e che saranno rimborsate in anni successivi, invece, possono essere portate in detrazione già al netto dell’importo che verrà rimborsato. In alternativa possono essere detratte per l’intero importo, ma avendo cura di indicare la somma ricevuta nel rigo D7 codice 4 nella dichiarazione dei redditi relativa all’anno d’imposta in cui si percepirà il rimborso.

Detrazioni spese mediche e sanitarie nel 730/2019: come compilare la dichiarazione dei redditi

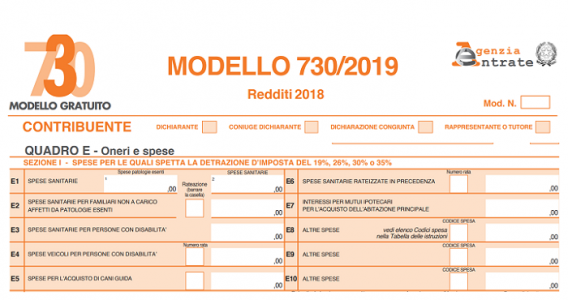

Per usufruire delle detrazioni del 19% sulle spese mediche e sanitarie, bisogna compilare all’interno del quadro E il rigo E1 e il rigo E2, quest’ultimo con i costi sostenuti per per conto di familiari non a carico affetti da patologie esenti. Anche queste spese, infatti, possono essere portate in detrazione.

In particolare, i campi vanno compilati nel modo che segue:

-

Rigo

E1

- Colonna 2 (Spese sanitarie): in questo rigo bisogna riportare l’importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico. La detrazione del 19% va calcolata solo sulla parte che supera l’importo di 129,11 euro. Limitatamente agli anni 2017 e 2018 sono detraibili anche le spese sostenute per l’acquisto di alimenti a fini medici speciali, esclusi quelli destinati ai lattanti. L’importo da indicare deve comprendere le spese sanitarie indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice onere 1.

- Colonna 1 (Spese per patologie esenti): in questo campo bisogna indicare le spese sanitarie relative a patologie esenti dalla spesa sanitaria pubblica, ovvero quelle per le quali il Servizio Sanitario Nazionale ha riconosciuto l’esenzione dal ticket in relazione a particolari prestazioni sanitarie. Le spese indicate in questa colonna non possono essere comprese tra quelle indicate nella colonna 2.

- Rigo E2 – Spese sanitarie per familiari non a carico affetti da patologie esenti: in questo campo è possibile indicare l’importo della spesa sanitaria sostenuta per il familiare non fiscalmente a carico affetto da patologie esenti la cui detrazione non ha trovato capienza nell’imposta lorda dovuta dall’interessato. L’ammontare massimo delle spese sanitarie indicate in questo rigo non può superare 6.197,48 euro. Anche in questo caso la detrazione va calcolata solo sulla parte che supera l’importo di 129,11 euro.

Detrazioni spese mediche e sanitarie nel 730/2019: i documenti da conservare

I contribuenti che intendono beneficiare delle detrazioni sulle spese mediche e sanitarie devono avere cura di conservare la relativa documentazione.

Nelle istruzioni per la compilazione della dichiarazione dei redditi, l’Agenzia delle Entrate riporta le indicazioni da seguire per le diverse tipologie di spesa.

| Spesa | Documenti |

|---|---|

| Acquisto di medicinali |

Scontrini fiscali parlanti in cui sono indicati la natura e quantità dei medicinali acquistati, il codice alfanumerico posto sulla confezione di ogni medicinale e il codice fiscale del destinatario dei medicinali |

| Acquisto di alimenti a fini medici speciali | Fattura o scontrino fiscale parlante oppure integrazione sul documento di spesa del codice fiscale e attestazione del rivenditore dalla quale risulti la natura, la qualità e la quantità del prodotto venduto e la riconducibilità degli stessi tra gli alimenti indicati nella sezione A1 del registro nazionale di cui all’art. 7 del decreto del Ministro della Sanità 8 giugno 2001 e che non sia destinato ai lattanti |

| Certificati medici per usi sportivi, per la patente, per l’apertura e chiusura di malattie o infortuni, per pratiche assicurative e legali | Ricevuta fiscale o la fattura rilasciata dal medico |

Per quanto riguarda, invece, le spese sanitarie per familiari non a carico affetti da patologie esenti bisogna conservare i seguenti documenti:

- la certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo;

- il certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione che attesti il possesso di tale certificazione;

- il modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’Irpef del soggetto affetto dalla malattia;

- le fatture, le ricevute fiscali e gli eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, che riporti un’annotazione del soggetto affetto dalla patologia da cui emerga la misura delle spese attribuibili al familiare.

Se il soggetto non è tenuto a presentare alcuna dichiarazione, è necessario conservare comunque l’autocertificazione del familiare affetto da patologia che attesti di non essere tenuto a presentare la dichiarazione.

Detrazioni spese mediche e sanitarie nel 730/2019: costi sostenuti all’estero

La possibilità di usufruire della detrazione del 19% vale anche per le spese mediche sostenute all’estero e anche per queste bisogna conservare la relativa documentazione.

Ma l’Agenzia delle Entrate specifica che le spese relative al trasferimento e al soggiorno all’estero, anche se sostenute per motivi di salute, non possono rientrare nel calcolo della detrazione dal momento che non sono costi per servizi puramente sanitari.

Se

la documentazione sanitaria è in lingua originale, va corredata da

una

traduzione

in italiano.

La documentazione in inglese, francese, tedesco o spagnolo può

essere tradotta e sottoscritta dal contribuente. Per le altre lingue

c’è bisogno di una traduzione giurata.

Per i contribuenti aventi domicilio fiscale in Valle d’Aosta e nella provincia di Bolzano non è necessaria la traduzione se la documentazione è scritta, rispettivamente, in francese o in tedesco.

La documentazione sanitaria straniera eventualmente redatta in sloveno può essere corredata da una traduzione italiana non giurata, se il contribuente, residente nella Regione Friuli Venezia Giulia, appartiene alla minoranza slovena.(fonte:informazionefiscale.it)